400-808-9266

《操作系统行业深度报告:铸“魂”前行,强者引领》报告简析(附PDF下载)

去年东吴证券发布了关于操作系统行业的深度报告,时隔1年,带来新的研究:《操作系统行业深度报告:铸“魂”前行,强者引领》,报告内容包括操作系统进口替代的原因、信创空间的弹性探讨、操作系统发展和厂商盘点,以及风险提示等。下面我们将截取报告相关内容和截图,如您需要《操作系统行业深度报告:铸“魂”前行,强者引领》报告完整PDF,请关注云盒子微信公众号,回复“操作系统

为什么我们要做进口替代?

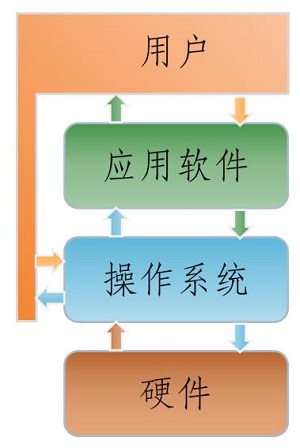

长期以来我们都说中国信息产业缺芯少魂,这里的【魂】指的是操作系统,它是计算机系统软硬件资源的纽带,一旦它被卡住,直接影响国内整个信息产业的发展。在《“十四五”数字经济发展规划》《“十四五”软件和信息技术服务业发展规划》等国家政策的指明下,再一次验证了发展自主操作系统的重要性和迫切性。

想要赶上步伐,就要正视差距,国际操作系统的发展可以追溯到20世纪40年代-50年代,经过几十年的演变迭代,产品成熟稳定。而国产操作系统初期是采用了完全自主研发的策略,但受限于技术水平。随后基于海外开源催生出了红旗、蓝点等国产Linux系统,2017年国产操作系统逐渐壮大,2020年推出了自主开源社区,从【能用】迈向了【好用】,自主性进一步提升。

信创市场空间怎样?

中国总体市场规模稳定,国产市场不断增长。2021年,中国操作系统市场潜在规模为482亿元,预计2025年能达到586亿元,同年信创操作系统空间高达205亿元。另一个点也是值得注意的——CentOS 停止服务,之前的开源系统份额最终也是要被国产系统进行替换,市场空间逐步释放。

操作系统的发展现状

不论是全球还是国产市场,寡头垄断是常态。2022年上半年统计数据显示,Linux市场占有率达79.2%,Windows市场份额进一步缩减,以Unix为代表的小众服务器操作系统市场占有率仅剩0.7%,寡头垄断是必然结果,生态是核心竞争要素。现阶段国产桌面和服务器系统操作系统在党政办公系统应用套数达到千万级,金融行业、电信中的准核心业务系统和业务平台已经采用国产操作系统,国产替代进程有序进行。

生态崛起,龙头已现

背靠CEC,麒麟软件成为了国产操作系统龙头,连续11年位列中国Linux市场占有率第一名。华为将EluerOS正式开源,推出openEuler开源社区,实现主流处理器架构全覆盖,累计装机量300万,成为国内主流的操作系统开源社区,重点发力智能、互联网和工业终端;

统信软件是国内领先的操作系统厂家,全球下载超过8500万,海外用户超过300万,

云盒子科技专研文档云存储技术16年,以深厚的技术经验推出信创文档云产品,适配中标麒麟、统信uos、银河麒麟、中科方德等主流国产操作系统,为各政务单位在信创环境中提供一流的文档协作平台。